回溯过去一年,宏观经济不断恶化、地缘政治局势紧张以及新冠疫情,给时尚行业带来了沉重的压力。

地缘政治问题、通胀上升和供应链压力将成为2023年时尚行业面临的首要三大威胁。另外,该报告还指出,时尚行业在经历了一年半的强势增长后,由于宏观经济紧张和消费者信心下滑,增长率在2022年下半年已经开始下降。2023年,全球时尚行业的发展将有所放缓。

展望2023年,元气大伤的时尚行业能否迎来新的转机?

今天,我们将为您解读这份权威报告,与大家一同分享未来一年时尚行业不容错过的关键发展趋势:

- 全球时尚行业发展趋势

- 全渠道营销趋势新风向

- 时装品类喜好趋势

2023年潜在的经济动荡可能会对消费者产生不同的影响。面对通货膨胀和宏观经济的不稳定性,可支配收入水平的变化会使部分消费者选择降级消费或者延迟满足消费。

由于高收入水平家庭受经济压力的影响较小,仍会像往常一样继续购买奢侈品。据麦肯锡的数据预测,2023年,奢侈品行业销售额将增长5%至10%,其他行业将增长负2%至正3%。

另一部分消费者可能会转向性价较高的消费,寻求低价商品,对二手转售、租凭和折扣商品的需求将会有所增加。

这意味着,在未来一年,时尚行业将分为两个发展趋势:

- 趋向高端化|奢侈品市场将迎来回暖

- 高性价比路线|直面”物美价廉”新势力

01 趋向高端化|奢侈品市场将迎来回暖

近年来,时尚行业经受了前所未有的挑战。2023年,对该行业的韧性考验将再次出现。与其他行业类别相比,奢侈品领域未来几个月将会表现出更强的韧性。

根据麦肯锡对上市时装公司的分析,奢侈品集团在 2022 年上半年的收入,与 2021 年同期相比增长了 27%。

对此,近55位资深行业分析师预计,如果未来经济放缓,通货膨胀的主要影响是,中低收入水平的消费者的话,奢侈品领域在2023年将比其他时装领域更具有市场韧性。

据数据显示,中国奢侈品市场下半年销售额同比增长 15% 至 17%,而在2023 年将增长 9% 至 14%。反观欧洲,受生活成本危机的影响,消费者虽然可能会减少在服饰、鞋类方面的支出,时装行业的增长会有所放缓。但由于富裕消费者受通胀的影响较小,欧洲奢侈行业的销售额预计将增长 3% 至 8%。

02 高性价比路线|直面”物美价廉”新势力

面对通货膨胀和宏观经济的不稳定性,可支配收入水平的变化可能会使部分消费者选择降级消费或者延迟满足消费。另一部分消费者可能会倾向于性价比较高的消费,对于低价商品、二手转售、租凭和折扣商品的需求会有所增加。

低收入家庭可能会削减甚至取消包括服装在内的可自由支配支出。一些人可能会转向折扣消费、价值零售商、降价商品和低价渠道。

根据麦肯锡最近的消费者情绪调查显示,37%的消费者计划减少可自由支配支出;74%的受访者表示,他们近期倾向于购买降价的零售商或品牌,在他们的“首选”零售商那里寻求折扣或分期付款。

因物价上涨、可支配收入减少,消费者预计将不再优先考虑服装和球鞋

因物价上涨、可支配收入减少,消费者预计将不再优先考虑服装和球鞋

这意味着,时尚行业若想在未来抢占更多市场份额,另辟蹊径,可以走打造品牌高性价比路线。

基于此,时尚品牌应该重新调整其战略模式,以迎合消费者的需求变化。只有在高品质与低价格结合的基础上,才能更好地赢得更多消费者的青睐。

在数字时代飞速发展的刺激下,时尚品牌不得不通过社交媒体来与消费者产生链接。但由于社交媒体平台用户饱和以及平台算法规则和电商政策的改变,时尚品牌获取流量的难度越来越大,使得品牌开始转向DTC+的多元营销渠道方向发展。

值得注意的是,受新冠疫情和区域战争的影响,个别国家经济复苏的不连续性也将成为时尚行业需要面临的挑战之一。

基于此,时尚行业的全渠道营销趋势新风向将有以下两点:

- 品牌“本土化”|破局区域新市场

- DTC+渠道多元化|数字营销重新上阵

01 品牌”本土化”|破局区域新市场

在全球范围内的确认投资地点,从来都不是一件容易的事。虽然在经济复苏的不稳定等不确定因素的影响下,2023年的时尚品牌投资将会面临更为严峻的考验。

报告指出,在2023年中东和北美地区的时尚市场将具有最大的增长潜力。就投资市场来看,88%的时尚高管表示,与以往相比,他们相信中东在2023年将会成为更有希望的前景市场。超过50%的是商业高管表示,在2023年优先将北美作为经营区域。

中东和北美有望成为2023年增长潜力最大的地区

中东和北美有望成为2023年增长潜力最大的地区

在未来时尚品牌这场博弈大战中,品牌要想脱颖而出,时尚领导层需要重新评估区域增长的优先事项,并优化相应的区域经营战略。在营销、客户服务与增长方面逐个区域制定临时战略计划以应对挑战。

并进一步加强品牌的本土化营销策略,从产品的本土化设计、营销到商品销售,让客户获得更好的本土化消费体验,以此获取更多消费者的青睐。

02 DTC+渠道多元化|数字营销重新上阵

近年,在DTC热潮的驱使下,诸多时尚品牌都采用了通过数字渠道直面消费者。但随着数字营销成本日渐上升、电子商务法规的不断调整,以及营销压力和竞争加剧,单一DTC模式的成效已有所减弱,DTC+新时机已经到来!

为实现增长目标,时尚品牌可能需要拥抱更为多样化的渠道组合,包括第三方平台、社交媒体以及DTC,而非以往直接面对消费者的单一DTC模式 (DTC- Direct to Consumer)。

单一DTC模式的时尚品牌在 2022 年整体表现不佳

单一DTC模式的时尚品牌在 2022 年整体表现不佳

一方面,数字营销因近期数据隐私的调整而发生了翻天覆地的变化。迫使曾经依赖硅谷科技巨头提供客户定位工具的众多时尚品牌开始进行转型思考。

另一方面,随着客户定位变得越来越低效,成本越来越高,近期新出台的数据规则正刺激着数字营销的新发展。2023年,品牌的营销任务也将变得更具挑战性,品牌营销策略的重要性也将日渐凸显。时尚品牌重新评估分销渠道组合的时机已经成熟。

对此,时尚品牌需要重新评估和优化营销策略,以应对数字营销成本上升、数据规则变化、消费者渠道多元化等调整。品牌需要拥抱创意活动和新渠道,如将预算转向营销支出投资回报率比付费社交媒体广告更好的新渠道——如零售新媒体网络和元宇宙,建立更强大的品牌社区。

与此同时,收集更多的第一方客户数据,以加深与消费者之间的关系。于消费者而言,品牌如何管理和沟通也是至关重要的问题。

现如今绝大多消费者的期望是品牌和零售商能将线上便利与实体服务一体化。因此,品牌还需要利用数字技术与创新商店模式,提升消费者的线上线下购物体验,增强客户对品牌的忠诚度。

诚然,在未来几年,直接的数字营销渠道仍将是多渠道组合的基本组成部分——尤其是对品牌的回头客而言。但直销可以辅之以多元化渠道战略,以此吸引新客户,并为增长提供坚实基础。

当下大环境在不断改变,消费者的消费喜好也在随之改变。根据报告的相关研究,对于2023年消费者的时装品类喜好,我们总结出一下三种趋势:

- 休闲风趋势|重塑正装新形式

- 个性化追求|性别流动时尚兴起

- 聚焦时装可持续发展

01 休闲风趋势|重塑正装新形式

受新冠疫情影响,越来越多的消费者转向居家办公。时尚高管们预计,后疫情时代,休闲装仍为时尚主流趋势,将与运动服继续成为领跑的热捧领域。

休闲装是高管们认为增长潜力最大的类别,其次是运动装和运动鞋。相反,因消费者预期在经济不确定时期将削减非必需品的支出,配饰、珠宝和鞋类被认为是增长潜力最低的类别。

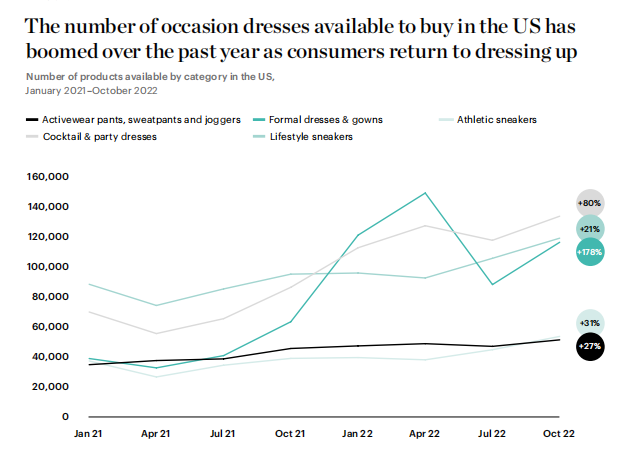

随着消费者重新思考他们在工作、婚礼和其他特殊场合的着装形式,正装也正被重新赋予新的定义。报告中,39%的时尚高管预计,正装将成为2023年的三大增长领域之一。不同以往的是,正装的整体设计风格可能会更趋于休闲趋势。

为有效应对新一年所面临的行业挑战,时尚品牌需要抓住今年的时装消费趋势。

美国正装礼服的购买数量整体呈现上涨趋势

美国正装礼服的购买数量整体呈现上涨趋势

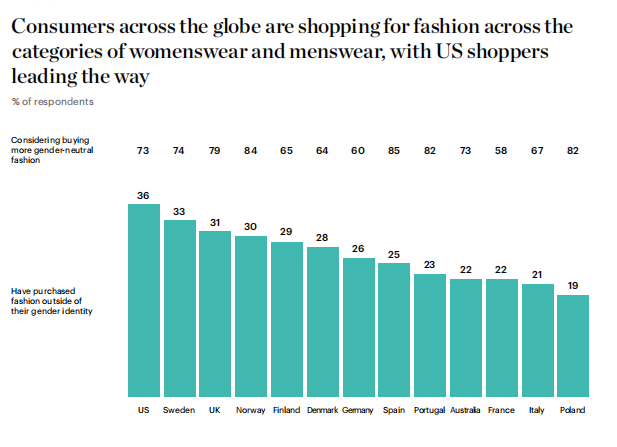

02 个性化趋势|性别流动时尚兴起

在人们对性别认同与表达的态度不断变化的当下,人们变得更倾向于通过时尚品牌来表达自我个性,消费者将寻求更符合自我表达和场景需求的产品和服务。性别流动时尚的相关话题也因此具有了更大的吸引力。

全球绝大多数消费者倾向考虑购买性别属性模糊的服装

全球绝大多数消费者倾向考虑购买性别属性模糊的服装

据调查显示,Z世代青年中,每两个人中就有一人曾购买过跨性别服饰或时尚单品。在整个时尚界,这将成为一个重要的转折。对时尚行业来说,Z世代至关重要,且具有巨大的影响力。

Z世代不仅是有史以来人数最多的一代–占全球人口的25%–而且还具有消费影响力:根据BoF的数据研究分析,仅在美国,Z世代消费者的购买力估计就达3600亿美元。

对于时尚品牌来说,这将要求他们不仅重新思考和优化产品设计、营销模式以满足对性别流动时尚的需求,而且还要考虑到不同市场的文化差异。

03 聚焦时装可持续发展

当前,全球环境问题日益加重,可持续发展也随之受到越来越高的重视。大部分消费者更加关注时尚行业的可持续发展、社会责任、透明度等方面,换言之,时尚品牌需要做出真正有意义和可信的改变和举措,避免“漂绿”现象 。

“漂绿” Greenwashing

是指一家公司、政府或是组织以某些行为或行为宣传自身对环境保护的付出,但实际上却是反其道而行。着实质上是一种虚假的环保宣传。

相关数据显示,全球超过三分之二的消费者表示他们对环保并支持回收利用的品牌感兴趣。未来,全球时尚产业也将迎来可持续发展的蜕变与升级。

时尚界的”春天”,虽迟但到。在机遇与挑战并存的2023年,唯有及时掌握行业的未来趋势,才能更好地抓住未来前所未有的机遇。

来源公众号:赛文思数字营销(ID:SEVENS_MKT)专注帮助出海品牌实现品效合一的高效增长。

本文由奇赞合作媒体 @赛文思数字营销 发布,未经许可,禁止转载、采集。

该文观点仅代表作者本人,奇赞平台仅提供信息存储空间服务。