品牌独立站联盟渠道销售占比最高可以做到多少?不知道你是否有类似的疑问。

刚好有这个契机调研一下,如果你正在负责公司品牌marketing者直接从事联盟渠道的推广,可以关注一下自己联盟渠道销售占比:以当前实际销售数据(联盟销售/网站整体销售,时间跨度按月或者季度或者年都可以算个均值)情况投个票,投票结果我会在下一期分享分享公布。

关于联盟渠道销售占比这个问题,之前就有一些公众号读者私下和我交流讨论过,当然这个问题也被一些有做付费咨询及服务的朋友问到了。

如果你是一个对联盟渠道完全不了解的品牌CMO,肯定会觉得当然是越高越好,反正ROI有保障,给联盟渠道的预算可以拉满。

甚至会出现这样一幕:市场经理每个季度拆销售指标的时候,看到联盟高ROI低消耗,直接按照整站GMV销售目标的20%-30%抗下一大部分无风险的销售任务,让负责联盟营销渠道的一线执行来说欲哭无泪。

而作为职场牛马的你,该如何应对这么离奇的一幕?

主要原因是联盟营销在电商销售额中的占比高度依赖于品牌的实际情况,包括其发展阶段、行业品类、营销策略以及联盟媒体渠道组合。如果占比过高,相反也会带来一些潜在的问题。

为什么这样说呢,请听我一一拆解。

一、联盟营销不可能三角

这个是我自创的一个概念,联盟销售取决于有多少联盟资源愿意帮你推广。而联盟资源推广又存在一个很长的漏斗,首先联盟客有个生命周期:招募联盟客联盟客加入→联盟客出点击→联盟客出单→联盟客无利可图流失。为了覆盖更多联盟客合作,势必要考虑提高佣金比例或者其他付费方式 比如Flate Fee或者CPC等模式,进而ROI会拉低。

所以不存在销售无限增长,ROI确保持不变(等于广告加量,ROI还不能降),或者快速上线,不想不额外花钱(有些联盟客不活跃主要原因是希望有Onboard Fee)

既要,又要,还要。在这里是走不通的。

如果想提高联盟合作成功率(回复率,上线效率),非CPS合作也是一条路径,但是存在风险,因为ROI可能会拉低,销售可能会增加。

二、联盟渠道销售贡献占比公开数据

我在前面下的结论是基于从业多年的经验以及对于很多联盟项目实操观察得来的结论,如果觉得是一家之言,你也可以对比看看一些行业报告。

注意:由于存在利益关系,联盟平台或者联盟营销代理商关于占比多少可能有美化的动机,自己要有思考和判断能力。

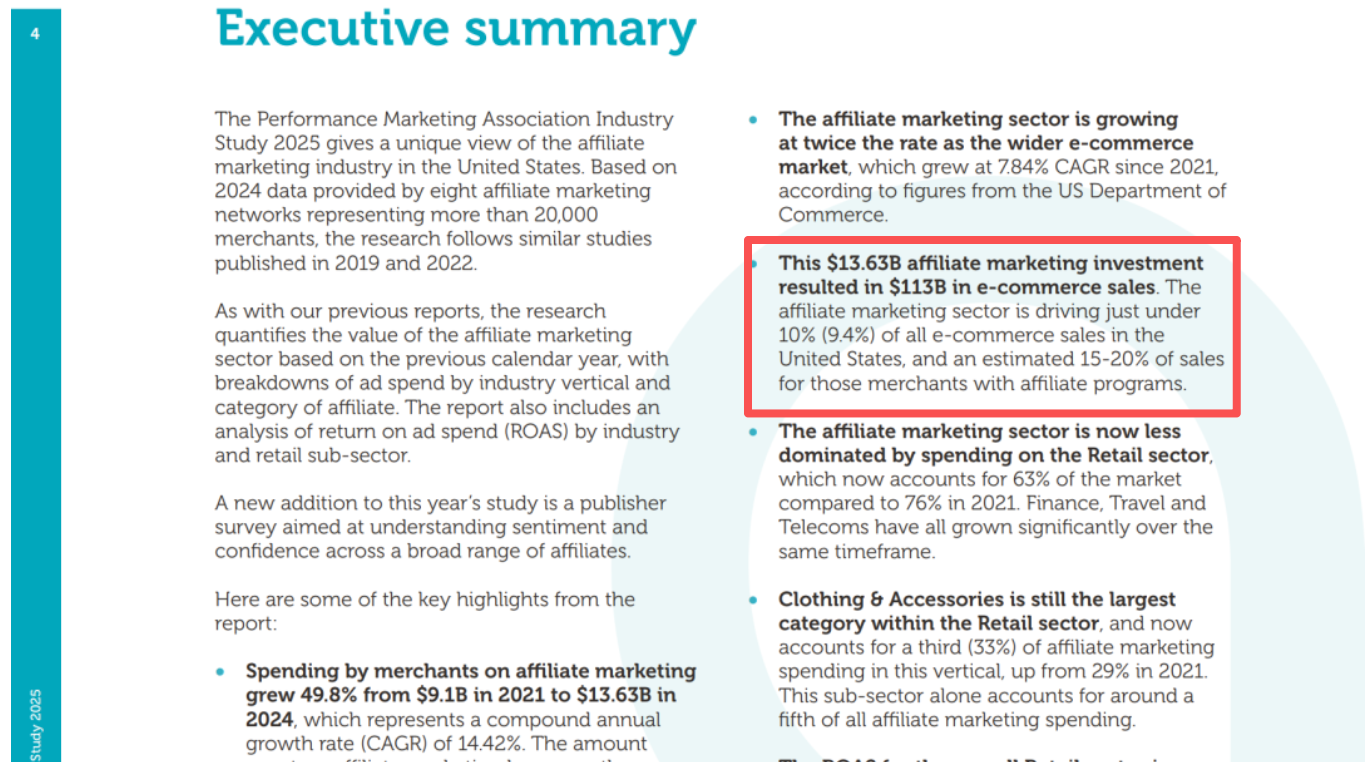

1、PMA行业报告数据

PMA是美国效果营销行业协会,根据最新报告数据显示:联盟渠道对于美国电商的贡献是在9.4%左右,其中有些商家联盟渠道销售会在15%-20%之间,取决于调研样本,我个人觉得过于理想化。

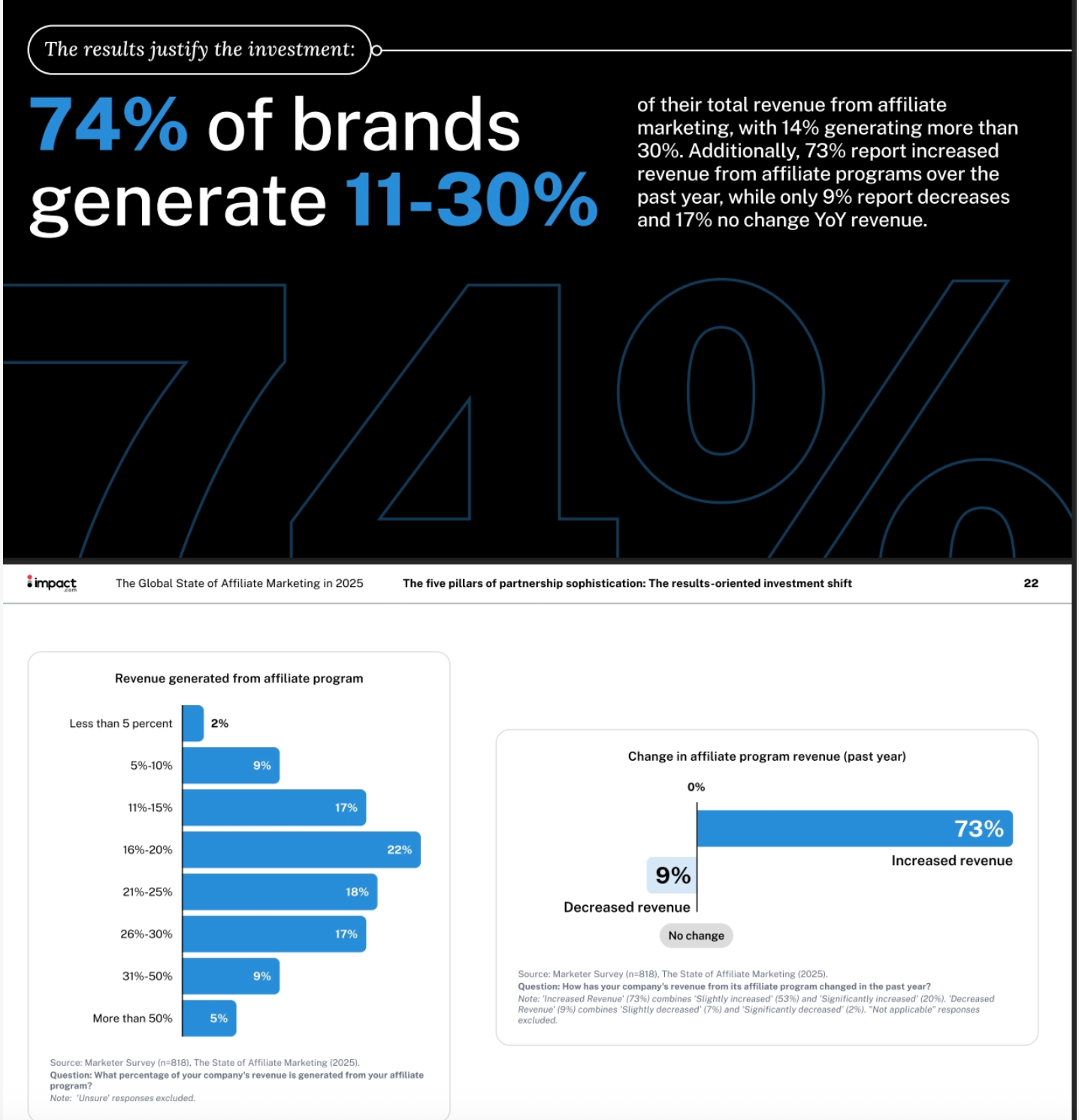

2、Impact联盟平台报告

根据最新报告显示:74%的品牌联盟渠道销售贡献在11%-30%之间。这个也是问卷的形式获得的数据,区间跨度很大,没有具体到什么类型的品牌和细分类目。

三、影响联盟渠道销售占比的因素

1.品牌所处的发展阶段

对于很多初创DTC品牌来说,由于站外营销渠道单一,比如有些品牌只做红人,联盟,PR,社媒。由于网站整体销售规模不大,这时候谈渠道占比其实没有太多参考性,比如之前在一些群里听有人说自己联盟单渠道占比做到40%以上…..

而实际情况对于大部分初创品牌来说,由于没有太多知名度,联盟客招募困难,头部媒体资源合作不上导致联盟渠道占比很难提升。但是随着品牌发展逐渐成熟,这一局面有所改善。

整体而言:品牌知名度越高,对于广告的依赖越少,软广渠道的占比提升明显。比如亚马逊联盟渠道的就占比很高,主要原因是它是一个成熟的品牌,联盟渠道运营几十年,另外maketplace模式可以覆盖很多资源类型。

虽然联盟营销适合所有线上推广,但是在细分类目还是有所区别。从行业来看,电商,旅游,软件,工具,2B和2C,不同类型的联盟渠道的占比都有所差异。

举个我自己身边的例子:当年环球易购的电子独立站Gearbest和服装独立站ZAFUL等,两边联盟渠道占比就差异很明显,电子站联盟可以做到轻松30%左右的占比,依赖的是大量的Deal资源合作以及在FB Group社群里面推广小米手机,手环等产品,但是服装类目就很难覆盖到这类型资源。

3.联盟渠道接入以及运营时间

当独立站品牌开始接入联盟开展联盟营销,销售会有一个从0-1爬坡的过程,随着品牌的上升发展以及伴随联盟资源的招募合作,占比也会逐步提升。比如联盟刚开始接入到联盟资源出单会有一个过程,可能前半年占比5%不到,随着后期的不断重点运营,联盟渠道的贡献价值凸显,一般2年左右的成熟联盟项目,销售占比会维持在一个比例范围。

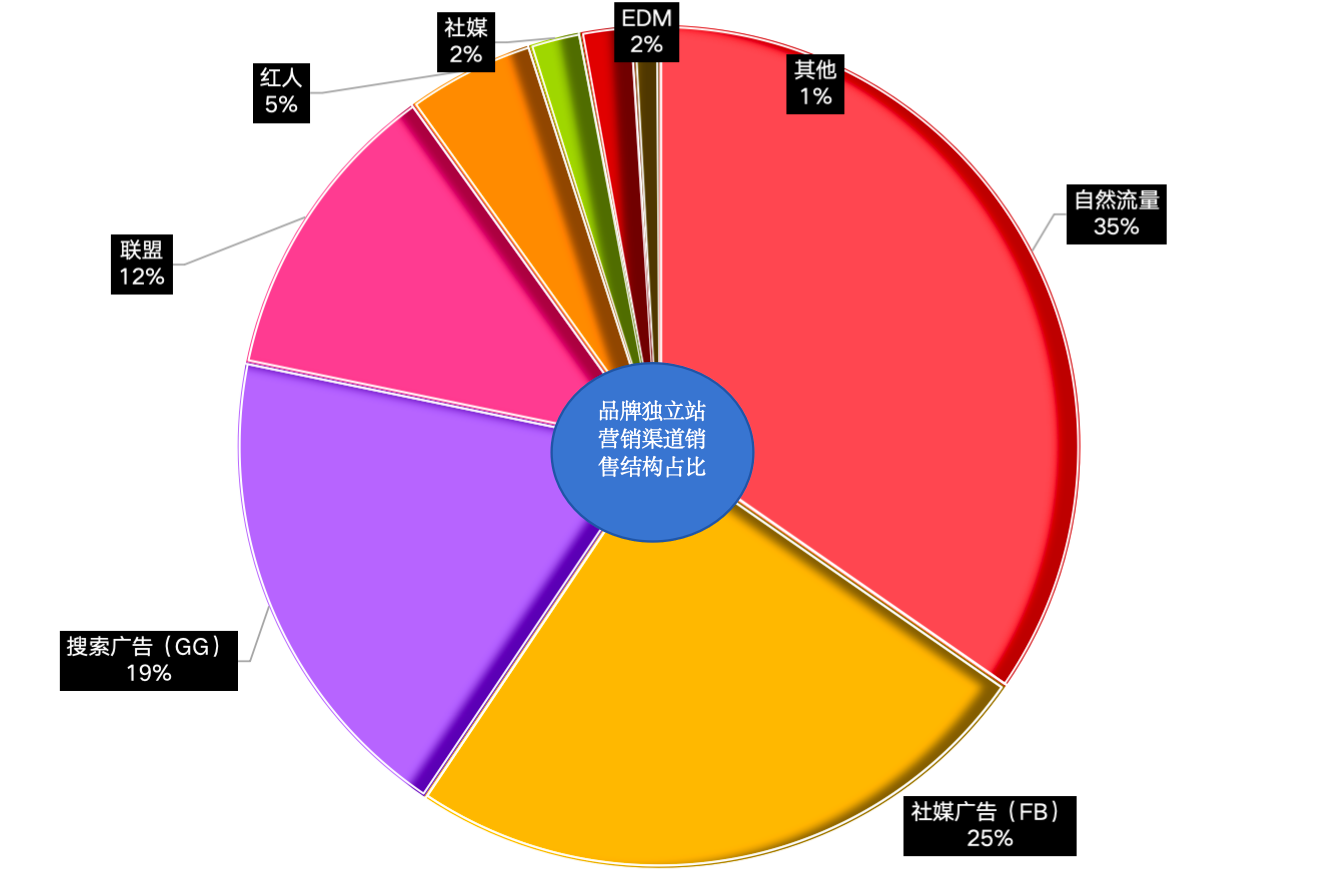

4.独立站营销渠道结构组成

我们所说的占比其实是把独立站网站的销售看成100% 看作是一个圆,而常见的推广营销渠道有广告投放(FG和GG)社媒,红人,联盟,EDM,SEO等等有各种的扇形占比;广告渠道的加减预算对于其他渠道销售占比影响很大。

5.联盟渠道内部资源构成

我认为联盟营销其实是多种类型媒体组合营销,可以覆盖漏斗上中下层。

其中常见的联盟资源Coupon/Deal,Cashbak/Loyal,PriceCompare,Mass Media,Social Creator,Tech等多种媒体类型,常见的付费形式包括CPS,CPC,Flate Fee等,如果把联盟渠道限制在纯佣CPS合作,或者局限在某些资源类型上面,那么联盟渠道占比很难提升。

反过来,如果开放某些流量,比如无限制的BB,RT,联盟渠道占比确实可以轻松提升,但是局部最优并不代表全局最优,这点相信懂的人都懂,只是大家不会公开说罢了

6、联盟归因与营销渠道排重

关于归因这个话题在之前的文章有提过,根谈 | “Honey事件”,聊聊海外联盟营销最有价值的话题「归因」归因和排重对于联盟渠道占比影响至关重要,其中特别是关于排重。有些品大牌如果不做排重联盟渠道占比也可以做到20%以上。

我这里提到的排重有2方面的含义:

- 联盟平台内部的排重,特别是有些品牌会同时开多个联盟平台导致追踪重复订单的情况

- 联盟渠道和其他站外渠道的排重,其中主要是和广告投放(CPC和CPS的排重)

环球易购早期独立站就遇到这种情况,粗放式发展到精细化运营,所有站内外渠道接入ASC/AMS流量系统最统一归因出口,广告渠道之间排重对于联盟渠道的占比影响很大。

7、互联网流量类型

联盟营销做的的中长尾非标流量的变现,这里说的非标指的是流量无法通过CPC,CPM等方式高效变现,这种流量类型有自己的局限性,特别是如果只考虑漏斗下层的转化流量,很容易触碰天花板。另外随着用户移动化,很多电商购物网站,除了PC,M端口外,还有APP。但是联盟的流量重心还是在PC网页端,APP端很难直接推广,导致这块占比的量很难提升。

四、关于联盟渠道占比合理性建议

综上所述,联盟渠道的占比不可能无限上涨,不同品牌在不同阶段,不同营销方式组合导致的占比结构都有所不一样。与其单纯追求占比的提升导致内部不合理的KPI目标,还不如做精细化的运营,思考如何利用适合的归因模型,多样的合作手段,渠道媒体多类型组合方式保证渠道良性健康的发展才是至关重要。

如果你们公司的联盟渠道指标制定不合理,欢迎把这篇文章分享给CMO或者marketing manager看,我来说服他们

关于品牌独立站联盟营销销售占比的问题,如果有交流的读者,欢迎下方评论,期待你的见解。

来源公众号: 根谈(ID:gentan365)谈海外数字营销,聊用户增长,分享最专业品牌出海营销。

本文由 @根谈 原创发布于奇赞平台,未经许可,禁止转载、采集。

该文观点仅代表作者本人,奇赞平台仅提供信息存储空间服务。