TikTok电商上线全托管自营模式,是最近大家最关注的话题。

在上个月24号和大家透露这个方向以来,已经连续写了4篇文章和大家分享。

今天和大家分享我对全托管的看法及建议,主要内容:

1.为什么从开店模式转换为全托管模式?

2.TikTok新上线全托管模式有哪些风险?

3.TikTok电商全托管能竞争过Temu吗?

4.TikTok达人带货是百亿级的市场;

5.我看到的本土卖家的机会。

欢迎评论区留言,一起交流。

1.为什么从1.0入驻开店模式转换为2.0全托管自营模式?

1.0:招募商家开店,各自解决供应链、物流、流量问题,平台负责技术、统一收款。

2.0:招募源头供应链提供产品,平台解决所有问题。

为什么TikTok电商暂缓了今年新开12国的原计划,重心押注全托管?

本来是计划按常规,开放跨境卖家入驻小店,现在突然把跨境卖家的生态位干掉了。

根据我的理解,TikTok一定是考虑到以下几点:

(1)担心政策风险:

电商平台Etsy上调了平台服务费,引发上万卖家抗议。

TikTok在今年3月底刚刚结束听证会,在美国如履薄冰。

而电商项目,不管是用户端,还是商家端都存在风险,特别是在用户端。自营相对更好控制,保障用户体验。

(2)英国失利,暴露了团队短板:

英国市场2021年开放以来,作为当时大家最看中的地区,2年后,大部分人铩羽而归。

英国市场,暴露了平台种种问题,其中有商家问题,更多的是平台团队自身运营能力不足。

内容团队做电商,而且一上来就是全球跨境。

对团队的要求太高了。

商家和平台不断的来回拉扯,商家心力憔悴,甚至直接离场不玩了。官方经理也是苦不堪言,两头不是人。

现在全托管好了,一手交钱一手交货,转变成买家卖家关系,服务和职责更加清晰。

减少了90%的精力消耗。

(3)Temu全托管模式在北美被验证:

近期速卖通、lazada也纷纷效仿Temu,现在的发展都还不错。

抖音产品最早都是抄的musical.ly,后面再反向收购了musical.ly,并入到TikTok一起。

结合抖音强大的算法模型和团队运营能力,4年时间把TikTok带到了10亿月活。

现在TikTok shop抄行业好的模式,简单、高效。能不能抄到,甚至反超,我们一起拭目以待。

2.TikTok新上线2.0自营模式的风险点:

货,流量,交割平台。这是生意的三大基本要素。

TikTok电商有两个核心问题:

海外仓固定容量的货和TikTok脉冲式流量如何平衡?

流量消费特性与稳定销售如何平衡?

TikTok提供了平台,但是目前最大的问题,是货和流量的匹配。

兴趣电商的流量消费特性,意味着平台更适合非标类的产品,而这些产品不像亚马逊标品的消耗那么稳定。

所以,我们看到很多做的好的TikTok卖家,其实本质上是多平台卖家。

其它平台稳定大盘消耗,TikTok做流量补充。

同时,TikTok的流量疯起来时,连运营自己都不信,突然爆发的流量,4-7天冲到一个顶峰,就急转直下。

TikTok商家需要在48小时内发货,补肯定是补不及的。

结果就是白开心一场。

通过TikTok唤醒的购物需求,平台库存为零,流量只能跑到其它地方去成交。

TikTok火起来的产品,亚马逊反而占了便宜。

这里,大家需要等一个时间节点,去年印尼商城流量成交占到了大盘30%,商城需求是相对稳定的量。

什么时候自营地区的商城流量成交上来,销量有了基本保障,这个时候商家才敢加库存,库存跟不上的问题才能解决。

不然,就真的是一堆库存。

(我在东南亚游学时,和王超一总深度交流过“海外本土缺货”的问题,其本质,仍然是流量不稳定引发的库存风险谁承担的问题。可以翻阅东南亚游学记录)

我看有人分析说TikTok流量很大,月活10亿足够给自营导量。

嗯,如果真的有用,去年Fanno就不用倒闭了。

流量已经被市场证明,不是TikTok电商的核心。

不然东南亚为什么大家都说缺货盘?

流量空转没有意义。

现在全托管,本质上是官方说,我来托底,托海外仓库存的底,以此来解决货的问题。

(我猜测,这个点是平台推动全托管模式的核心)

3.TikTok全托管能竞争过Temu吗?

先说答案,干不过。

虽然我自己是TikTok的行业博主,按道理要鼓吹TikTok。

从自媒体中立的角度,客观分析TikTok和Temu的定位及模式,最最乐观的结果是:并驾齐驱。

现在整个市场,不像别人鼓吹的,说什么TikTok全托管要直接硬钢Temu。

两者不存在硬刚,而是分析市场,找到各自适合自己的生态位。

Temu本身定位就是电商购物App,TikTok是娱乐社交App,在电商这个赛道,核心定位就不一样。

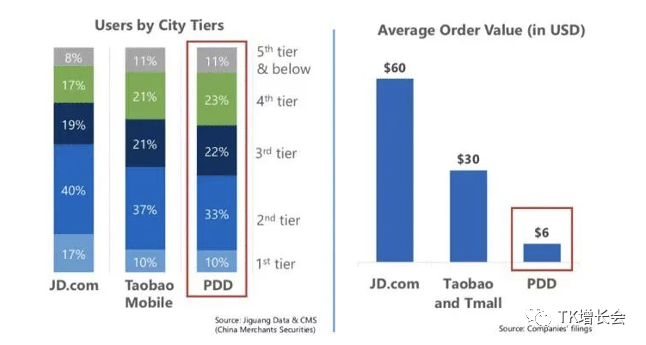

分享一个信息,国内拼多多的市场份额占比是抖音电商2倍以上。

Temu在去年9月切北美市场时,目标是打shein和亚马逊中间的生态位。

具体的金额我不记得了,亚马逊的AOV平均客单是在45美金,shein是10美金。

Temu觉得20-30美金的生态位还没有平台做,有机会。所以就干了。

TikTok今天同样要面临一样的问题,市场现在留给我的生态位在哪里?

Temu主打低价,通过供应链全托管、团队高效运营等,不断提高运营效率,从骨头缝里赚利润。

这一整套,TikTok是否能够复制?

我接触下来,发现喝洋墨水的和国内市场杀出来的(Temu的团队大部分来自于拼多多、叮咚买菜和快团团),两个团队的基因明显不同,不能说谁好谁坏,各有千秋。

4.我看到的达人侧的发展机会;

跨境商家没啥可谈的,直接被干掉了。说过河拆桥也不为过。

跨境卖家的朋友,说他也不知道未来在哪里,因为之前分管他的am都去了自营,飞书消息已读不回。

供应链侧也没啥可谈的,做的好的供应链,就在那里排排坐,泾渭分明,不急不躁。

2020年7月份我上线了yoyomcn联盟分销独立站,想的也是供应链整合的生意。

3年过去了,我才发现,大佬们不来掐你,只是因为市场太小了,看不上。

针对TikTok流量特性,找厂家开个新品,平台变化太快,风险性高。

回过头来,还是离不开跨境卖家的生意,TikTok、Temu、亚马逊、独立站等等电商平台都上。

我看TikTok电商生态里面,达人侧的机会是自营全托管模式下最好的机会。

货归货,流量归流量。

现在货有官方来托底了,一心搞流量的相比之前更省心了。

对于国内初创者来说,开启TikTok电商最优的路径,就是先只搞流量,一定不要参与全托管和开本土店。

做精选联盟带货,这个市场大有可为。

我见识过TikTok达人带起来的亿级卖家,偶尔爆单的卖家那就数不胜数了。

TikTok电商今年的目标230亿美金,10%的佣金就是100亿级的市场容量。

作为初创者,这还不够你吃吗?

5.我看到的本土卖家的机会:

兴趣推荐、短视频和直播场景,仍然是TikTok的优势,而且遥遥领先。

对本土卖家来说,表面上看要和TikTok自营直接竞争,再进一步看,其实是利好消息。

因为全托管,把很多产品、很多骚操作的团队都屏蔽掉了。

平台帮我们筛掉了一大批竞争对手。

跨境电商天生就没法和本土比履约体验,亚马逊快的两三天,跨境需要7到10天,作为客户你选哪个?

跨境电商的终局就是本土。

本土和本土的竞争,就回归到团队如何精细化运营,降本增效,以及如何深耕一个市场或者一个产品类目。

TikTok本土卖家的机会,不管是被验证的从零到数十亿的印尼,还是即将到来的英国、沙特和北美。

机会已经很明显了。

我推荐大家做本土电商。

本土电商深耕一个类目,回归到产品。

TikTok电商流量变化太快,最终能留下的,就是产品和品牌了。

全托管模式出来后,我看到很多吐槽,似乎想把之前种种不顺,都借着这个口子宣泄出来。

我很能理解,因为自己就是在这个行业里创业了3年,一直在等行业大爆发的个体。

行业兴旺,大家都跟着吃肉。

分享一个我自己喜欢的话:

在团队里,永远不缺指出问题的人,缺的是主动解决问题的人。当团队方向确定以后,统一执行是核心,再要讨论方向,就是扰乱军心了。

附全托管模式入驻链接:

https://wenjuan.feishu.cn/m?t=sKUJXojg3uMi-csmz

本文由 @TK增长会嘉伟 原创发布于奇赞,未经许可,禁止转载、采集。

该文观点仅代表作者本人,奇赞平台仅提供信息存储空间服务。